舜禹股份上市估值

城市地下排水管网是防汛抢险的重要基础工程。根据住建部《城市统计年鉴》的数据,我国排水建设每年固定资产投资额已远远超过供水建设固定资产投资额,2020 年我国排水建设固定资产投资额达到 3766.2 亿元,同比增长 33.6%。市场预计,十四五管网改造的投资高达1.4万亿。其中水利工程带来管道市场有望超4700 亿元,比十三五多出近1100 亿元。

股票代码:301519

舜禹股份 IPO新股发行定价:见文章末尾

舜禹水务:深耕水处理的高端设备制造商

公司介绍:深耕二次供水和污水处理的智能系统方案专家

专注于水处理设备的高新技术企业,膺获诸多荣誉。公司成立于 2011 年,以引领水务行业装备制造和智慧低碳新改革为愿景,布局二次供水和污水处理两大装备制造板块,逐步建设智慧水务管理平台。公司产品涵盖生活供水系统、生活污水系统、智能水务平台、立式多级离心泵等,以其高技术含量和企业服务水平荣获国家高新技术企业、国家级专精特新小巨人企业、国家级服务型制造示范企业等称号。公司积极与中国科学技术大学、合肥工业大学等高校展开产学研合作,并在多年的生产经营过程中积累了一批优质客户,包括陕西省西咸新区空港新城农业农村局、长丰县岗集镇人民政府、合肥供水集团等。

立足水务数字化趋势,提供二次供水设备及污水处理解决方案服务。在二次供水板块(2022年收入占比约 39%),公司主要通过销售二次供水设备获取收入,该设备主要为城市管网不能满足供水需求的地方加压供水,产品主要为变频、无负压供水设备,在节能降耗的同时有效保证水质安全。另外,公司也提供二次供水设备、设施综合运维服务,具体形式包括维护、维修、保养、清洁、远程监控改造、泵房安防、智慧运营等。在污水处理板块(2022年收入占比约 60%),公司提供研究开发、生产集成、工程建设、维修改造、投资与智慧运营等服务,主要通过提供污水处理解决方案获取收入,方案涵盖销售及安装污水处理设备、实施污水处理项目工程等,设备主要应用于分散式生活污水处理,包括智能模块化污水处理系统等,项目工程主要采用 PC、EPC、PPP 等方式。此外,公司也提供污水处理项目运营服务,分为投资运营和委托运营,包含 PPP、O&M 等模式。同时,公司逐步开展智慧管理平台的研发与搭建,为业务的智慧化管理提供支持,致力于成为供水、污水处理、智慧水务的整体解决方案综合服务商。

双轮驱动下营收增长厚积薄发,业绩水平稳健提升

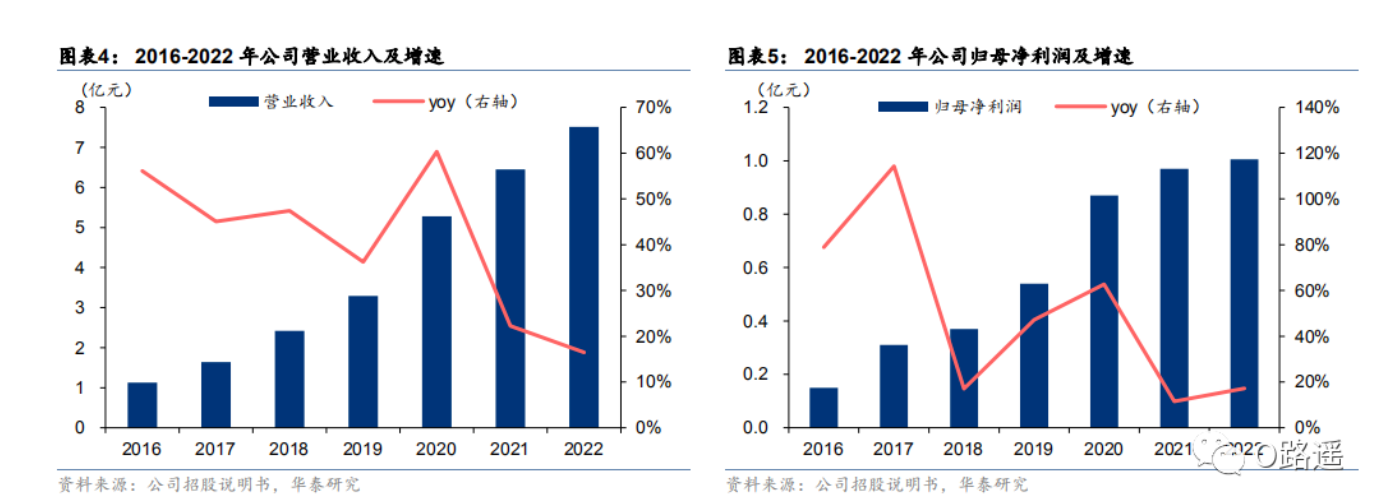

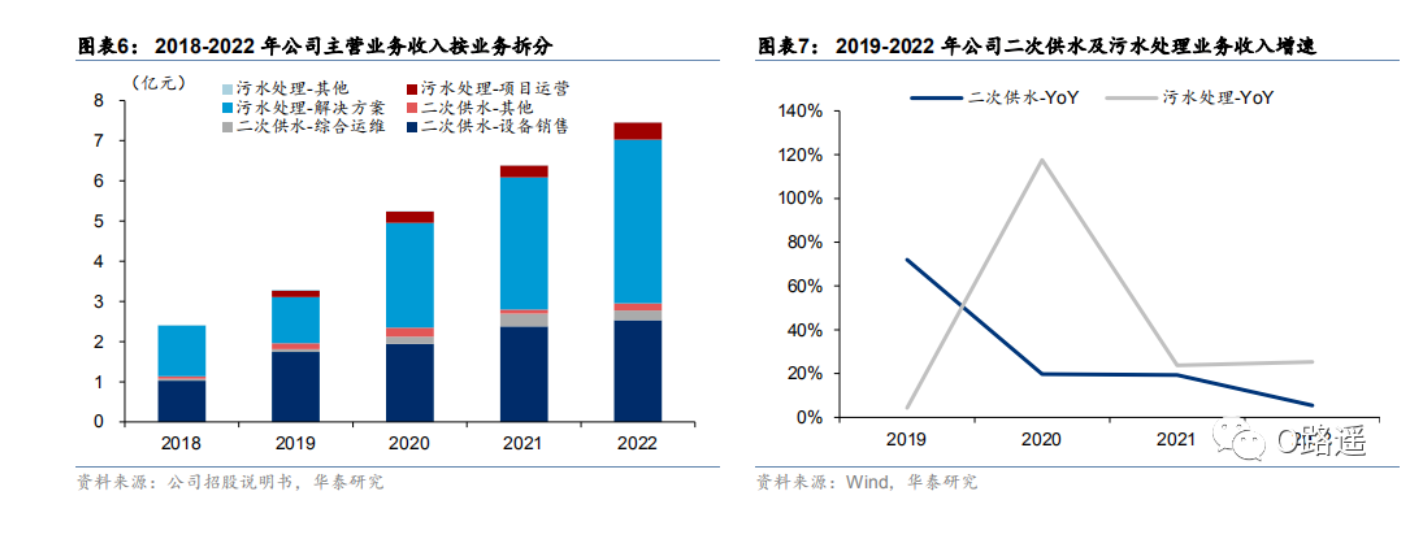

二次供水、污水处理双轮驱动,近 6 年营收复合增速 37%。公司聚焦二次供水和污水处理业务,营业收入从 2016 年的 1.13 亿元增长至 2022 年的 7.52 亿元,期间年均复合增速达37.13%;2022 年公司归母净利润为 1.01 亿元,2016-2022 年 CAGR 达 37.32%。按业务板块拆分,2022 年公司二次供水和污水处理业务收入分别占收入的 39.27%和 59.92%,污水处理业务占比呈上升态势。污水处理业务 2017 年初次实现营收,2020-2022 年收入增速高于二次供水业务,处于高速成长期,其中 2020 年收入同比增幅较大,主要系 2019 年低基数及济南 PC+O 项目和西安 PPP 项目 2020 年首次确认收入共 1.24 亿元所致。根据公司意见落实函的回复,截至 2023 年 3 月底,公司在手订单超 15 亿元,订单饱满有望支撑公司收入持续增长。

扎根安徽,积极辐射周边迈向全国市场。水务行业存在较强区域性,公司主要经营区域为安徽,同时积极开拓江苏、浙江、山东、陕西等省外市场,近年来省外拓展战略成效显著,公司省外业务收入占主营业务收入比例由 2016 年的 19.63%增长至 2021 年的 48.34%。2022 年省外收入占比降至 19.36%,主要原因系当年新增规模较大的安徽阜兴新能源科技有限公司一体化泵站采购及安装项目和长丰 2022 年项目,当期合计确认收入 3.35 亿元所致。根据公司招股说明书,未来公司将在杭州、厦门、南京、成都、天津等地成立分公司或营销中心,完善渠道建设,省外扩张潜力较大。

绿水青山就是金山银山,水处理设备持续迭代

二次供水设备需求稳步增长,更新迭代助力潜力释放

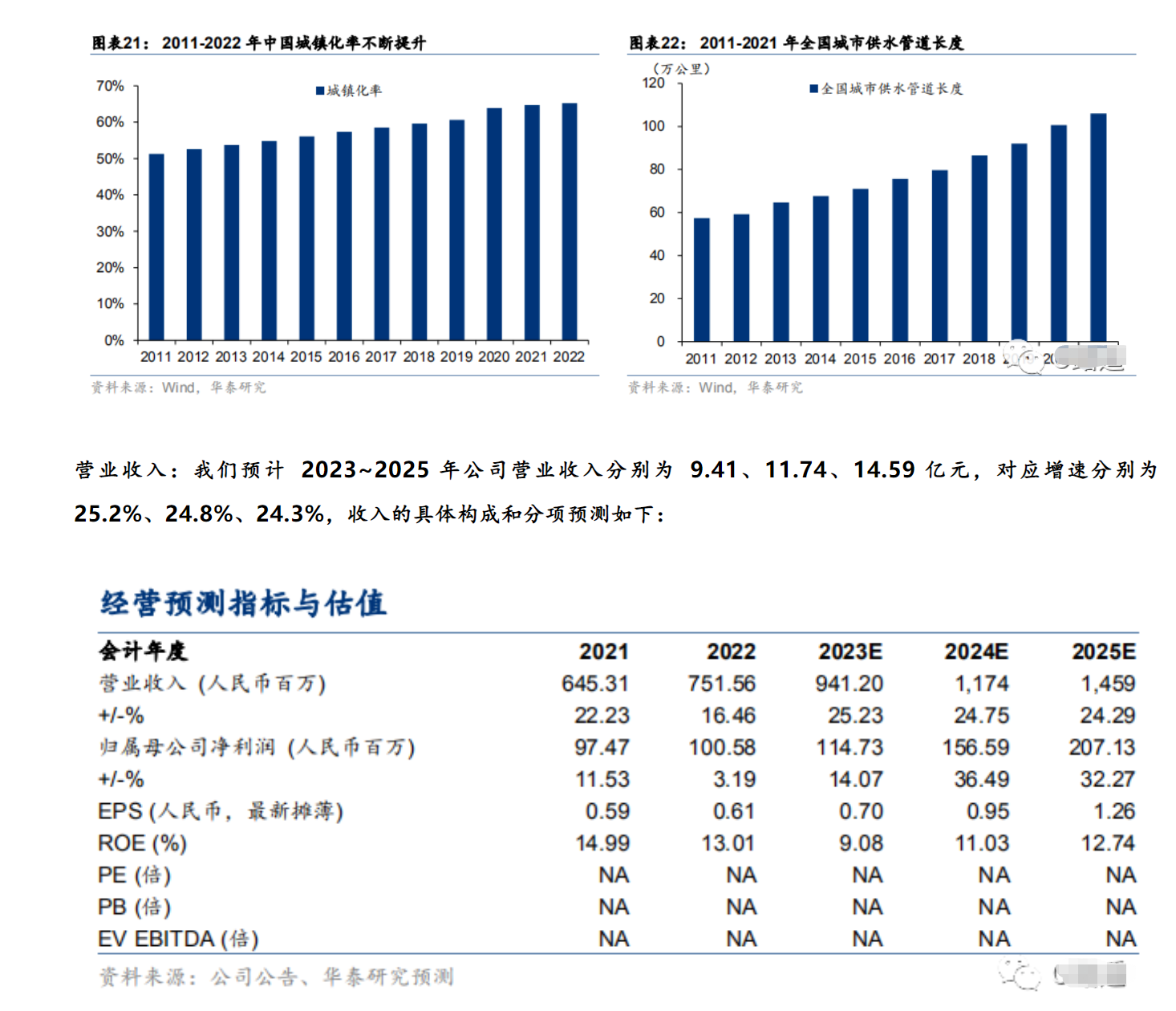

城市发展催生供水需求,二次供水弥补市政供水能力不足。根据国家统计局数据,自 2011年至 2021 年,全国城市供水总量从 513.42 亿立方米增至 673.34 亿立方米。2011-2022 年我国城镇化率由 51.27%提升至 65.22%,市镇化发展提高民用与工业建筑对水压、水量以及供水质量的要求,供水设施建设及二次供水设施建设的市场空间不断增长。2011-2021年,全国城市供水管道长度由 57.38 万公里增至 105.99 万公里,城镇供水需求和供水管道长度的不断增长将促使二次供水设备的市场需求不断扩大。

营业收入:我们预计 2023~2025 年公司营业收入分别为 9.41、11.74、14.59 亿元,对应增速分别为 25.2%、24.8%、24.3%,收入的具体构成和分项预测如下:

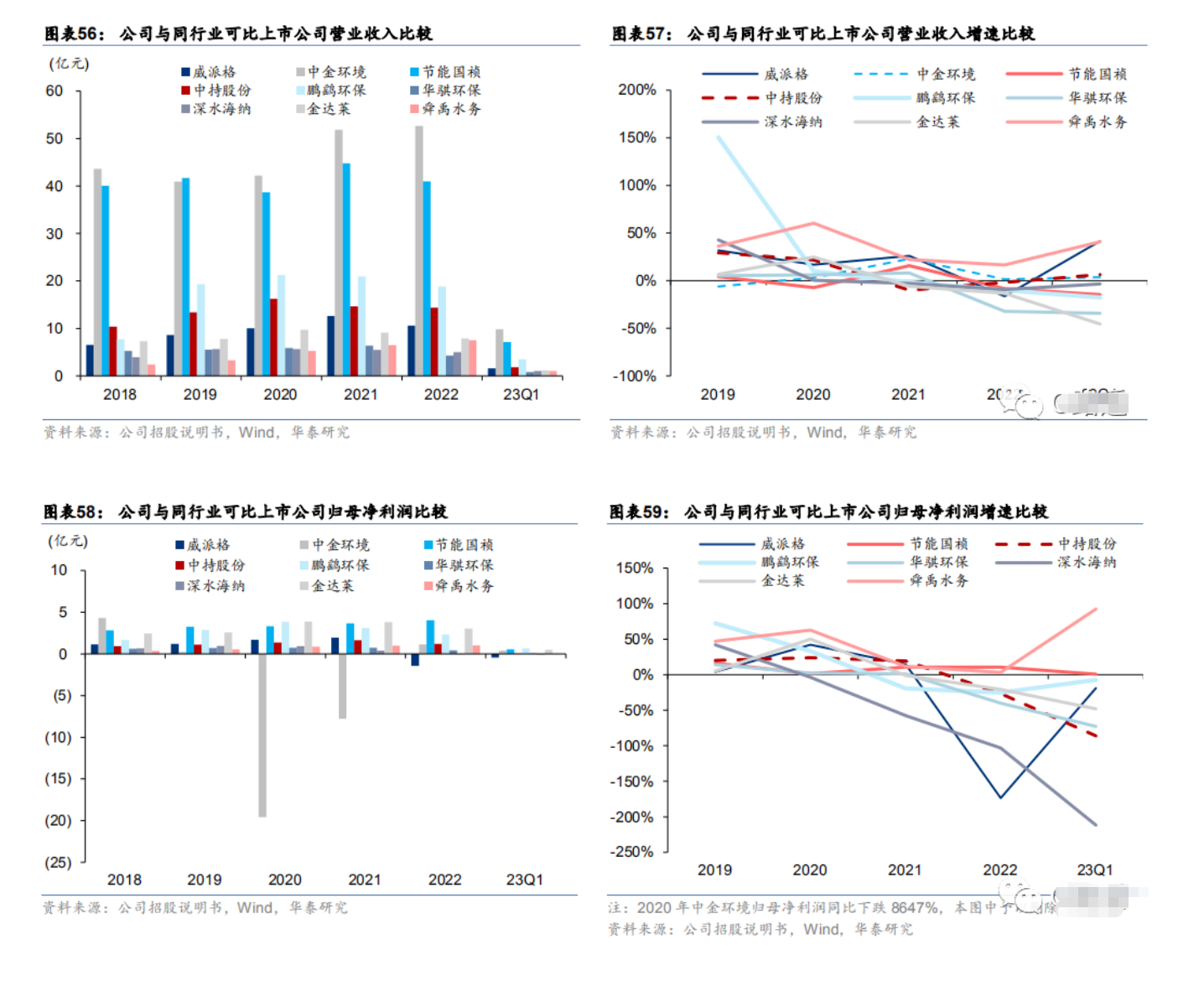

同行业可比公司比较

二次供水与污水处理板块分别选择 2 家和 6 家上市公司作为可比公司。公司业务主要分为两大板块(二次供水与污水处理业务),与公司招股说明书保持一致,在二次供水板块选择威派格、中金环境共 2 家作为可比上市公司,在污水处理板块选择节能国祯、中持股份、鹏鹞环保、华骐环保、深水海纳、金达莱共 6 家作为可比上市公司。

公司收入及利润规模偏小,同比增速行业领先。公司收入和归母净利润规模偏小,2022 年分别位列行业第 7 和第 6,但公司成长性亮眼,2019~2022 年舜禹水务收入和利润增速领先行业,增长动力强劲。尤其在行业普遍低迷的 2022 年,公司仍能实现收入和利润的双增长,展现出舜禹水务优异的产品力及渠道建设能力。

公司募投项目包括微动力智能一体化水处理设备扩产,研发中心建设,营销渠道建设,及补充流动资金,总投资约 3.71 亿元。其中水处理设备扩产项目建设周期为3 年,研发中心及销售渠道建设周期为 2 年。考虑到公司募投项目主要依据资金到位情况确定,假设募投项目于 2023 年下半年开工建设,我们预计公司 2023~2025 年资本支出分别为 0.99、1.49、0.99 亿元。