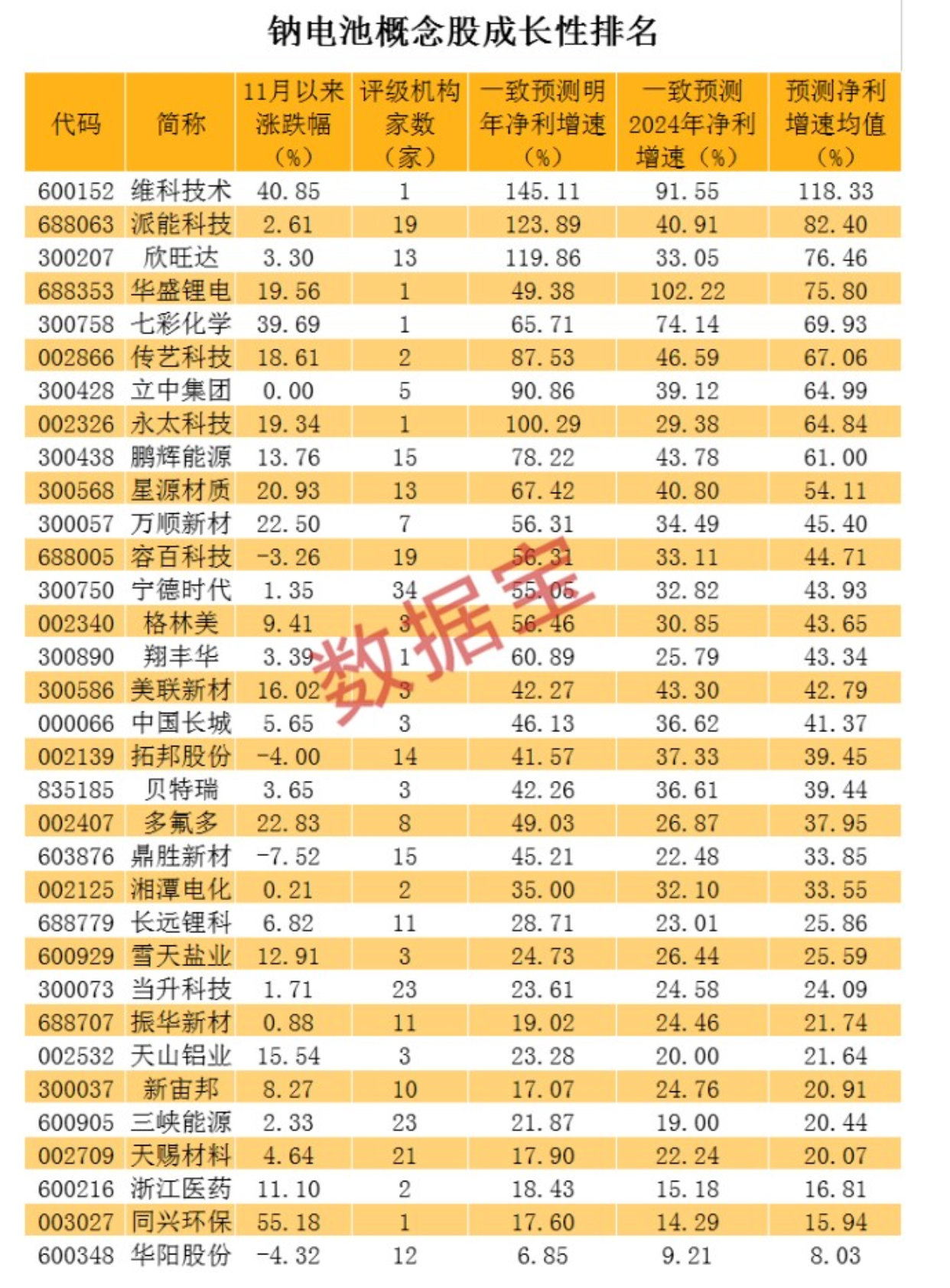

收藏!最全钠电池概念股盘点!(名单)

钠电池的龙头是传艺,大家可以关注

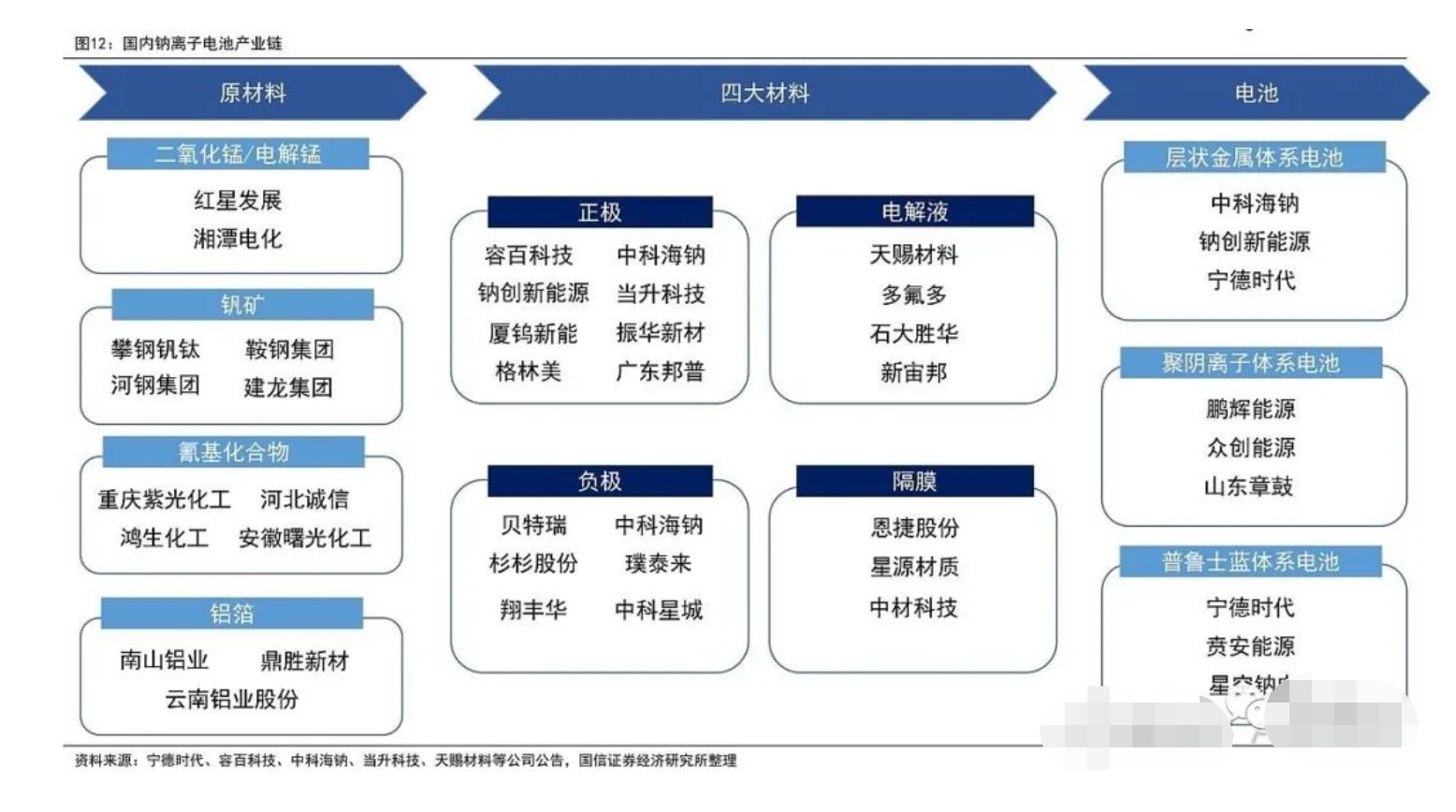

要的电池厂商有:宁德时代、鹏辉能源、华阳股份、传艺科技、维科技术

宁德时代:公司率先于2021年7月发布第一代钠离子电池,电池电芯单体能量密度高达160Wh/kg;常温下充电15分钟,电量可达80%以上;在-20℃低温环境中,电池也拥有90%以上的放电保持率;系统集成效率可达80%以上;热稳定性远超国家要求。公司预计钠离子电池将于2023 年实现产业化。

鹏辉能源:目前公司已发展成为行业内领先的储能电池解决方案供应商,根据CNESA数据,2021年公司在全球储能锂电池出货量排名前十的中国企业中位居第二,在国内新增投运装机规模前十的储能技术提供商中位居第四。

公司积极布局钠电池领域,正极自主研发,三线布局。公司在层状氧化物、聚阴离子类及普鲁士蓝化合物三种技术路线方面皆有布局,目前前两种路线进展更快,聚阴离子类以磷酸盐系为主。预计23年开始正极+电池将对应下游需求批量生产。负极参股佰思格,保障材料供应。

华阳股份:公司是国内最大无烟煤上市企业,无烟煤是软炭前驱体之一。截至2021年底,公司煤炭资源量31.1亿吨,可采储量15.5亿吨,煤炭产能3510万吨,在建产能1000万吨。合作方中科海钠负极采用无烟煤软炭,具备协同效应。

钠电全面布局正负极、电解液、电芯及PACK全产业链。全资子公司山西新阳成立华钠芯能,规划建设1GWh钠电电芯+PACK产能,主要用于低速电动车及国家智能电网用储能电池。正负极方面,公司与中科海钠成立华钠铜能和华钠碳能各建2000吨铜铁锰层状正极和软炭负极,后续还将继续扩产;电解液方面,公司与梧树资本共建产业基金投资多氟多阳福新材料,布局六氟磷酸钠等电解液钠盐。

传艺科技:钠电业务快速布局,具备专利技术积累。全面布局电池+材料,针对不同下游推出不同产品。公司钠电项目分两批投产,中试线200MWh已于22年10月底建成,一期4.5GWh预计23年投产,二期新增5.5GWh;规划正极产能3万吨,负极4万吨;22年9月拟规划建设一期5万吨、二期5万吨钠离子电池电解液项目,一期计划于2022年11月份开工建设,2023年3月份投产,投产半年内,实际产能应达到规划产能的50%;投产一年后达90%以上。

面对储能市场,公司推出低成本的产品,能量密度90-120Wh/kg,循环次数有望达到10000次,价格低于0.3元/Wh。公司预估电池售价0.6-0.7元/Wh,成本0.35-0.45元/Wh,毛利率30%-40%,10GWh规模净利率15%-20%。

维科技术:2022年9月,公司与浙江钠创新能源(上海交通大学科技成果转化新政策的鼓励下建立的创新型企业,是国内钠电领域领军企业之一)签订深度合作战略框架协议。此外,维科将参与钠创A轮融资,后者将利用募集资本进行钠电材料产业化产能建设,并对维科技术钠电池生产优先保证材料供应等方面的支持。

同时,维科将在江西建设钠电产业化基地,项目初期拟建2GWh钠电生产线,主要面向低速车和储能市场,钠创也将出资参与基地建设,并对钠电池产业化提供技术支持;该项目将于2022年开工建设,2023年6月实现全面量产。

主要的正极材料厂商有:容百科技、振华新材、当升科技、美联新材/七彩化学、百合花

容百科技:层状氧化物+普鲁士白双布局。公司推出三种型号的层状氧化物产品,规划年产能3.6万吨,普鲁士白类年产能为6000吨,其高镍产线可兼容钠电正极材料。2022年1月公司与宁德时代签订战略合作协议,双方将在钠电配套材料等前沿领域协同开发。

振华新材:钠电正极实现吨级出货。公司在钠离子电池正极材料领域布局较早,目前已实现吨级产量;公司研发的层状氧化物钠电正极材料因镍元素含量较低,产品性价比较高。

当升科技:前沿技术助力产品性能突破,其新产品SNFM-K3实现了比容量达到177.2mAh/g,首效倍率到达91.3%的突破。

美联新材/七彩化学:两家上市企业合资规划的18万吨普鲁士蓝(白)产能一期拟建设1万吨,预计2023年底建成投产;二期拟建5万吨;三期拟建12万吨。同时公司目前现有的普鲁士蓝正极材料50吨中试生产线已投产,并已通过部分电池厂商的检测。

此外,还有百合花开始布局钠电正极材料。

3、主要的负极材料厂商有:贝特瑞、杉杉股份、璞泰来、元力股份、翔丰华

贝特瑞:技术积淀深厚,产品型号丰富。贝特瑞早在2009年就开始布局和研究无定型碳等,硬碳的研发团队已经完成十几个原创核心技术布局。产品方面,硬炭负极材料已经开发至第五代,部分性能可以填补石墨短板甚至超越。

杉杉股份:在钠电硬碳材料上,产品竞争力领先,成功开发出高容量、高效的硬碳材料;产量上匹配客户需求持续提升,预计2023年硬炭材料产能达到300吨(预计23年百吨级出货),2024年产能突破1000吨。

除了上述企业外,璞泰来、元力股份、翔丰华等传统锂电负极企业也先后布局钠电硬炭。传统企业的入局将加速硬炭的成本下降及产业化应用。

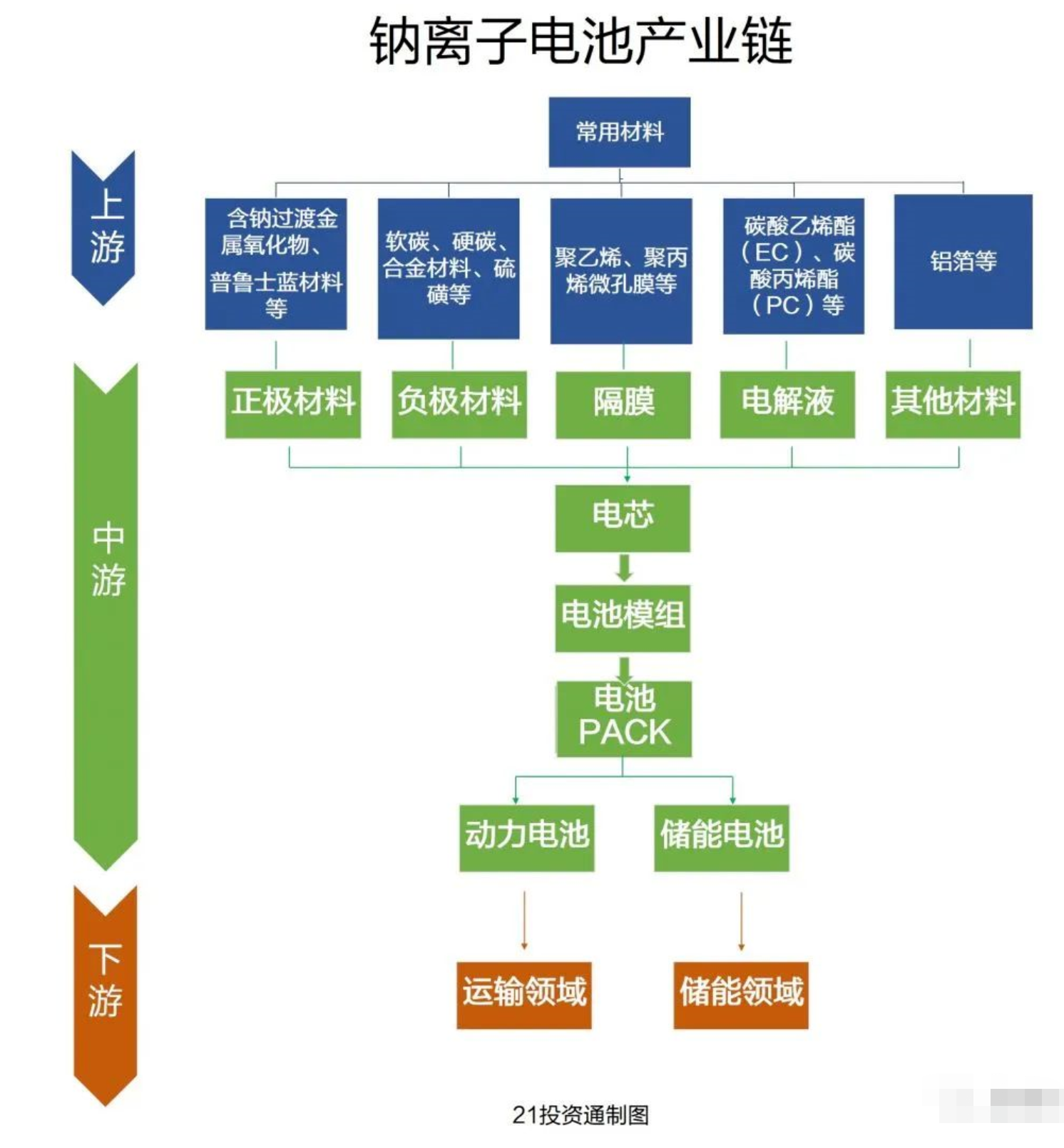

电解液、隔膜、集流体等环节和现有锂离子电池路径有较强相通性,故可借力于成熟的锂电池产业链。

4、主要的电解液厂商有:天赐材料、新宙邦、天际股份

5、主要的隔膜厂商有:恩捷股份、星源材质

6、主要的集流体厂商有:鼎胜新材、万顺新材、明泰铝业、华峰铝业

鼎胜新材:行业内率先切入电池铝箔领域,目前已成为国内锂电池用铝箔龙头企业。客户涵盖了国内主要的储能和动力电池生产厂商,包括比亚迪、宁德时代、ATL、LG新能源、国轩高科、蜂巢能源、孚能科技等。根据鑫椤锂电数据,22年上半年公司电池箔国内市占率达到49%,龙头地位明显。

电解液、隔膜、集流体等环节和现有锂离子电池路径有较强相通性,故可借力于成熟的锂电池产业链。